Латинская Америка является одним из наиболее важных регионов, который в перспективе будет оказывать все более существенное влияние на глобальный энергетический рынок. Группа "Газпром" уже реализует здесь якорные проекты и рассматривает возможности для расширения своей деятельности.

О будущих латиноамериканских перспективах российского газового гиганта рассказывает директор представительства ПАО "Газпром" в Федеративной Республике Бразилия Шакарбек Осмонов.

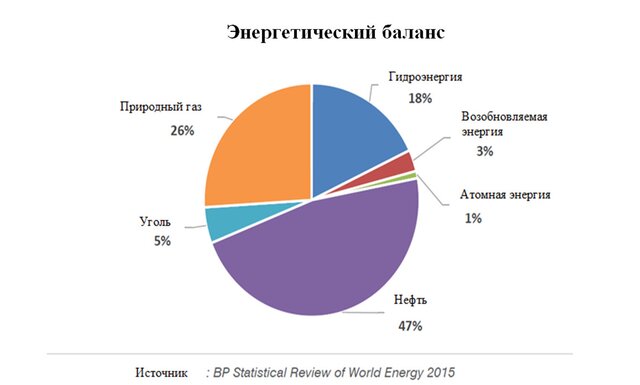

Энергетический баланс

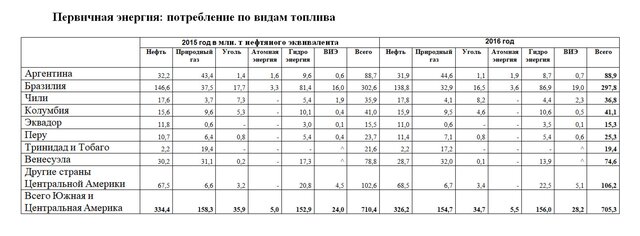

Суммарный объем потребления первичных энергоресурсов Латинской Америки относительно невелик – 809,8 млн т нефтяного эквивалента (т. н. э.) в 2016 г. Это в 2,8 раза меньше аналогичного показателя США (почти 2,3 млрд т. н. э.) и в 3,8 раза – Китая (порядка 3,1 млрд т. н. э.). Между тем за последнее десятилетие потребление энергоресурсов в Латинской Америке выросло более чем на четверть.

Ключевую роль в энергетическом балансе Латинской Америки занимают нефть (47%), природный газ (26%) и гидроэнергия (18%). На уголь и ядерную энергию приходится лишь 5% и 1% соответственно. При этом в регионе наблюдается заметное увеличение роли нетрадиционных возобновляемых источников энергии (ВИЭ), хотя их доля в энергетическом балансе не превышает 3%.

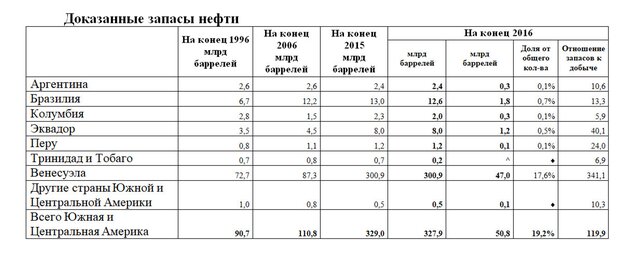

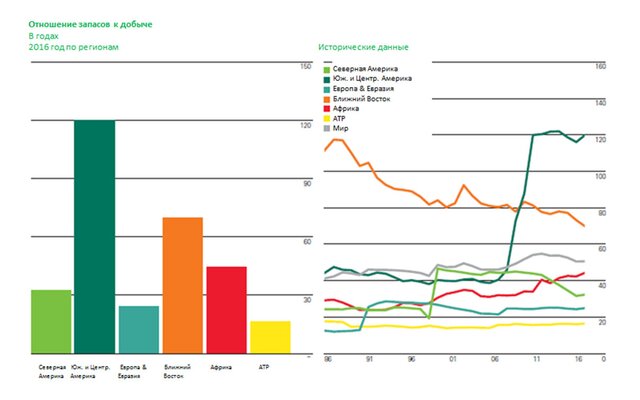

В целом латиноамериканский регион обеспечен собственными энергетическими ресурсами. Так, разведанные запасы нефти Латинской Америки достигают 51,9 млрд т (по этому показателю регион уступает только Ближнему Востоку), газа – 7,9 трлн куб. м, угля – 15,5 трлн т. Но, обладая такими ресурсами, Латинская Америка, а точнее многие латиноамериканские страны, в действительности испытывают определенный энергодефицит.

Дело в том, что Латинская Америка объединяет более двух десятков крупных и малых стран, кардинально отличающихся друг от друга как по обеспеченности собственными запасами и степени разведанности ресурсов, так и по уровню экономического, технологического и технического развития, определяющего положение и состояние их топливно-энергетического комплекса.

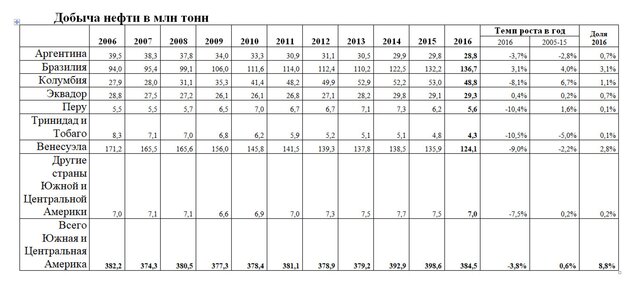

Например, Венесуэла обладает крупнейшими доказанными запасами нефти – 47 млрд т – не только в латиноамериканском регионе (90,5% суммарных запасов), но и в мире (19,5%). Однако по добыче черного золота Венесуэла занимает в Латинской Америке лишь второе место (124,1 млн т в 2016 году) после Бразилии (136,7 млн т), разведанные запасы нефти которой составляют только 1,8 млрд т.

При этом почти 80% добываемой нефти Венесуэла экспортирует, а Бразилия, чтобы обеспечить свои потребности (138,8 млн т в 2016 г.), "черное золото" вынуждена импортировать.

Помимо Бразилии и Венесуэлы, крупнейшими нефтедобывающими странами Латинской Америки являются Мексика (121,4 млн т в 2016 г.) и Колумбия (48,8 млн т). Они полностью обеспечивают себя собственной нефтью и являются крупными региональными экспортерами "черного золота", хотя и не могут похвастаться очень крупными разведанными запасами нефти, которые на сегодняшний день составляют всего 1,1 млрд т и 300 млн т соответственно.

Доказанные запасы природного газа Латинской Америки (7,9 трлн куб. м) относительно невелики. Первое место в регионе по разведанным запасам газа также занимает Венесуэла – 5,7 трлн куб. м, или более 72% суммарных запасов региона. Крупнейшими газодобывающими государствами Латинской Америки сегодня являются Мексика и Аргентина, но они сегодня вынуждены закупать для удовлетворения собственных потребностей импортный газ.

Газовый сектор

Крупные производители и одновременно импортеры газа, такие как Бразилия, Мексика, Аргентина и Венесуэла, испытывают инфраструктурные и иные проблемы, без решения которых невозможно удовлетворить внутренний спрос за счет собственной добычи. В 2016 г. закупки голубого топлива этими государствами за рубежом составили соответственно 13,4 млрд куб. м, 44,4 млрд куб. м, 11,3 млрд куб. м и 1,3 млрд куб. м.

В обозримой перспективе они, возможно за исключением Венесуэлы, останутся зависимыми от импорта газа.

Между тем, перечисленные страны обладают значительным потенциалом для увеличения собственной газодобычи. В Бразилии он связан с наличием значимых запасов голубого топлива на подсолевых месторождениях континентального шельфа, в Аргентине – с огромными извлекаемыми нетрадиционными ресурсами, прежде всего в геологической формации "Вака-Муэрта" (Vaca Muerta).

Мексика и Венесуэла имеют возможность развивать собственную газодобычу как на суше, так и на шельфе. При этом власти Бразилии, Аргентины и Венесуэлы заявляют о достижении уже в среднесрочной перспективе самообеспеченности газом своих стран. Мексика также рассчитывает развивать свою газовую отрасль, но параллельно импортировать относительно дешевый газ по имеющимся и строящимся газопроводам из США.

Другая группа стран (Перу, Тринидад и Тобаго, Боливия) - крупные производители газа, внутренний рынок которых недостаточно емкий или находится в зачаточном состоянии, вынуждены направлять значительные объемы производимого голубого топлива на экспорт. К примеру, потребление голубого топлива в Перу составило в 2016 г. только 56,4% от объема производства.

В третью группу входят страны – импортеры голубого топлива, которые обладают определенным потенциалом для участия в развитии региональной газовой интеграции. Прежде всего, это такие нетто-импортеры газа, как Уругвай и Чили.

Благодаря своему географическому положению и имеющейся инфраструктуре в будущем они могут сыграть не последнюю роль в расширении газового рынка Латинской Америки и активизации торговли голубым топливом в регионе. В первую очередь речь идет о нескольких существующих газопроводах, а также о линиях электропередач, связывающих Аргентину с Чили и Уругваем, к которым могут быть подключены соседние страны – Бразилия, Перу и Боливия.

Нетрадиционные ресурсы

Латинская Америка располагает весьма значительными нетрадиционными запасами нефти и газа. Но лишь Аргентина добилась серьезных успехов в их разработке.

По данным Агентства энергетической информации США (EIA), Аргентина и Мексика занимают соответственно второе и шестое места в мире по технически извлекаемым запасам сланцевого газа и четвертое и восьмое – по сланцевой нефти. На долю этих стран приходится соответственно 18,5% и 11,5% всех мировых технически извлекаемых ресурсов сланцевых углеводородов.

В настоящее время активную работу по освоению нетрадиционных ресурсов нефти и газа в Латинской Америке проводит главным образом Аргентина, где расположена знаменитая формация нетрадиционных углеводородов «Вака-Муэрта» в провинции Неукен.

И это далеко не случайно – до последнего времени работа по освоению нетрадиционных ресурсов была сосредоточена здесь на добыче нефти, однако благодаря разработке этой и прилегающих формаций Аргентина смогла остановить продолжавшееся с 2004 г. падение производства газа. А в 2016 г. в провинции Неукен был и вовсе зафиксирован общий рост добычи голубого топлива на 7,91%.

Мало того, по информации Аргентинского института нефти и газа (IAPG), именно за счет разработки формации "Вака-Муэрта" Аргентина способна в течение ближайших пяти лет удвоить объемы добычи газа, что позволит стране обеспечить свои внутренние энергетические потребности. Однако для этого потребуются инвестиции в размере не менее $100 млрд.

Понятно, что в такой ситуации освоение месторождений нетрадиционных углеводородов занимает особое место в стратегии развития национальной нефтегазовой компании Аргентины Yacimientos Petrolíferos Fiscales (YPF). По тем же причинам в настоящее время в провинции Неукен, помимо YPF, действует уже порядка 70 компаний, в том числе транснациональных.

А правительство Аргентины стремится всеми силами повысить инвестиционную привлекательность освоения аргентинских нетрадиционных ресурсов. Тем более что технически извлекаемые запасы сланцевых нефти и газа, по существующим оценкам, расположены не только в аргентинском нефтегазоносном бассейне Неукен, но и в бассейнах Гольфо Сан-Хорхе, Аустрал и Парана.

Последние два Аргентина делит с Чили (с аргентинской стороны – Аустрал, с чилийской – Магальянес), а также (Парана) с Парагваем, Бразилией, Уругваем и Боливией. В первом из них YPF в небольших объемах уже занимается освоением нетрадиционных ресурсов, на территории второго пока серьезных поисково-разведочных работ не проводилось.

Между тем, кроме Аргентины, разработкой ресурсов сланцевого газа в Латинской Америке серьезно занимается только Чили. По данным EIA, общие геологические запасы сланцевого газа Чили составляют 1,7 трлн куб. м, из которых к категории технически извлекаемых запасов относятся лишь 300 млрд куб. м.

Ведущая роль в разработке нетрадиционных ресурсов углеводородов принадлежит чилийской национальной нефтегазовой компании Empresa Nacional del Petróleo (ENAP). Весь добываемый сланцевый газ, объемы которого достигли в 2016 году 1 млн куб. м в сутки (365 млн куб. м в год), реализуется местным потребителям на юге Чили.

В 2016 г. ENAP подписала соглашение с американской компанией ConocoPhillips о создании совместного предприятия для разработки нетрадиционных запасов газа, находящегося в бассейне Магальянес блока "Койрон" (Coiron), в котором последняя получила долю в 49%. А в 2017 г. ENAP начала бурение первых горизонтальных скважин с использованием гидроразрыва пласта (ГРП) на своем основном "нетрадиционном" добычном блоке "Аренал" (Arenal).

До 2020 г. ENAP планирует инвестировать в проекты по освоению запасов сланцевого газа порядка $1,4 млрд. При этом планов поставок голубого топлива даже в другие регионы Чили (не говоря уже об экспорте) на данном этапе не имеется из-за отсутствия необходимой инфраструктуры.

В других латиноамериканских странах процесс освоения нетрадиционных ресурсов находится в зачаточном состоянии. Попытки использования таких технологий в Колумбии, Мексике и некоторых других странах Латинской Америки также сталкиваются с активными протестами местной общественности.

Что касается Венесуэлы, потенциал освоения нетрадиционных ресурсов углеводородов этой страны огромен. Прежде всего, речь идет об Оринокском нефтегазоносном бассейне, в недрах которого залегают колоссальные запасы тяжелой высоковязкой высокосернистой нефти, а также нефти битуминозной.

Здесь же находятся существенные ресурсы попутного нефтяного газа (ПНГ) – напомним, что порядка 90% разведанных запасов газа Венесуэлы (общий объем – 5,7 трлн куб. м) составляет именно ПНГ, венесуэльские же месторождения «чисто» природного газа находятся в основном на шельфе этой страны.

Работы по освоению ресурсов нефтегазоносного пояса Ориноко, активное участие в которых приняли и российские компании (в том числе группа "Газпром", включая "Газпром нефть"), началась еще в середине 2000-х гг. Очевидно, что разработка столь сложных запасов углеводородов требует консолидации финансового, технического и технологического потенциала на международном уровне.

Однако дестабилизация экономической, а затем и политической ситуации в Венесуэле на фоне глобального экономического кризиса фактически привела к заморозке ключевых проектов в стране, в первую очередь касающихся освоения нетрадиционных ресурсов углеводородов. Соответственно, сегодня будущее разработки ресурсов нефти и газа пояса Ориноко остается крайне неопределенным.

Газомоторное топливо

Сектор использования природного газа на транспорте активно развивает целый ряд стран Латинской Америки. А некоторые из них занимают на этом направлении лидирующие позиции в мире.

Прежде всего, это Аргентина и Бразилия, которые вместе с Китаем и Пакистаном являются крупнейшими игроками в этом сегменте глобального рынка.

Так, Аргентина занимает первое место в Латинской Америке по числу автомобилей, использующих газомоторное топливо, которых насчитывается в стране свыше 2 млн.

Вместе с тем в последние годы в Латинской Америке наблюдается снижение темпов развития газомоторного сектора, что связано с последствиями глобального экономического кризиса, который пагубно отразился на всех странах латиноамериканского региона, а также с нынешней не очень благоприятной конъюнктурой мирового энергетического рынка.

Сжиженный природный газ

Латинская Америка стала играть заметную роль и в торговле СПГ, причем как на экспортном, так и на импортном направлениях. В число экспортеров сжиженного природного газа сегодня входят только две латиноамериканских страны – Тринидад и Тобаго и Перу.

Они располагают мощностями по сжижению 14,8 млн т и 4,45 млн т газа в год соответственно. Кроме того, обсуждается вопрос о строительстве плавучего СПГ-завода на шельфе Бразилии.

В ближайшие годы ряд латиноамериканских стран планируют построить дополнительную инфраструктуру для приема и регазификации СПГ, главным образом для целей электрогенерации. Основным драйвером планов по строительству новых электростанций на импортном газе является необходимость обеспечения стабильной работы национальных энергетических систем.

Сегодня в большинстве стран Латинской Америки ведущую роль играет гидроэнергетика. Одновременно возрастает значимость ветряной и солнечной электрогенерации. В этих условиях теплоэлектростанции на импортном газе рассматриваются в качестве механизма для обеспечения устойчивости энергетической системы в периоды пиковых нагрузок и неблагоприятных (для генерации гидро-, ветро- и солнечной энергии) климатических явлений.

Наиболее активные меры по строительству новых регазификационных мощностей разрабатываются в Бразилии.

Связано это с планами страны по вводу в эксплуатацию в ближайшее десятилетие новых электростанций на природном газе суммарной производительностью 5 ГВт. С учетом нехватки собственного газа большая часть имеющихся проектов строительства электростанций предусматривают использование в качестве топлива импортного СПГ. Поэтому власти Бразилии считают необходимым довести число регазификационных терминалов в стране к концу 2020-х годов как минимум до семи.

Из других стран Латинской Америки планы по реализации проектов строительства новых регазификационных терминалов имеют Чили (двух СПГ-терминалов), Колумбия (второго терминала на своем тихоокеанском побережье), Уругвай (ведет переговоры с Royal Dutch Shell о возобновлении строительства регазификационного терминала GNL del Plata).

Рассматриваются варианты создания инфраструктуры для приема СПГ и некоторыми другими латиноамериканскими странами, в том числе государствами Центральной Америки и Карибского бассейна.

Венесуэла еще 2008 году подписала соглашения с рядом международных инвесторов по созданию трех совместных предприятий по строительству СПГ-заводов вдоль северного побережья страны, но из-за экономической и политической ситуации реализация этих проектов была отложена на неопределенное время.

Малотоннажный СПГ

В последние годы в Латинской Америке активно развивается направление производства малотоннажного СПГ. Один из таких проектов реализуется в Чили, где СПГ поставляется с регазификационного терминала специализированными грузовиками-цистернами до нефтеперерабатывающего завода Bio Bio по так называемому виртуальному газопроводу. Регион Био-Био , где находится этот НПЗ, располагает огромным количеством портативных регазификационных станций, что позволяет распределять часть импортного газа среди других местных потребителей. Успешный опыт подталкивает Чили к строительству в этом регионе 20 новых таких станций, чтобы повысить уровень газификации местных потребителей.

Другой проект по производству малотоннажного СПГ реализован в Боливии – здесь построен завод по сжижению газа Rio Grande мощностью 200 т в сутки.

Получаемый здесь СПГ доставляется по "виртуальному газопроводу" в 27 удаленных населенных пунктов, где регазифицируется и распределяется среди местного населения. К 2021 г. планируется подключить к "виртуальной магистрали" еще 33 населенных пункта в удаленных регионах с населением почти 55 тыс. человек.

При этом затраты на функционирование "виртуального газопровода" субсидируются правительством, что позволяет снабжать местных потребителей голубым топливам по достаточно низким ценам – чуть более $35 за 1 тыс. куб. м.

Также небольшой проект по производству малотоннажного СПГ реализован в Аргентине, построен завод по сжижению газа мощностью 70 т СПГ в день. Сырье на завод поставляется из национальной газотранспортной системы.

Плацдарм для энергетической экспансии

Группа "Газпром" давно изучает возможности развития бизнеса в Латинской Америке и имеет опыт непосредственной работы в регионе.

В настоящее время плацдармом для энергетической экспансии Группы на нефтегазовый рынок Латинской Америки является Боливия. Сегодня "Газпром" через специализированную дочернюю компанию по реализации зарубежных upstream-проектов Gazprom International осуществляет проект по разведке и добыче углеводородов на участках "Ипати" (Ipati) и "Акио" (Aquio), в пределах которых открыто месторождение "Инкауаси" (Incahuasi).

В сентябре 2016 г. на нем начата промышленная добыча природного газа. На этапе геологоразведки находится еще один боливийский проект – изучение нефтегазоносного блока Асеро (Azero). Партнерами группы "Газпром" в Боливии являются национальная нефтегазовая компания Yacimientos Petrolíferos Fiscales Bolivianos и французская Total.

Впрочем, этим перспективы развития бизнеса группы "Газпром" в Латинской Америке (и, в частности, в Боливии) не ограничиваются. Рассматриваются все возможные варианты энергетического сотрудничества и взаимодействия с потенциальными партнерами в латиноамериканском регионе.

|